ABD + İsrail – İran savaşı sebebiyle havacılık sektöründe en çok merak edilen konulardan biri, Avrupa’daki yaz tatili uçuşlarının etkilenip etkilenmeyeceği oluyor.

Şimdilik bu sorunun cevabı, büyük ölçüde “hayır” olacak gibi görünüyor.

Ancak jet yakıtı piyasasındaki kırılgan yapı, havayolları ve tur operatörleri açısından risklerin tamamen ortadan kalkmadığını gösteriyor.

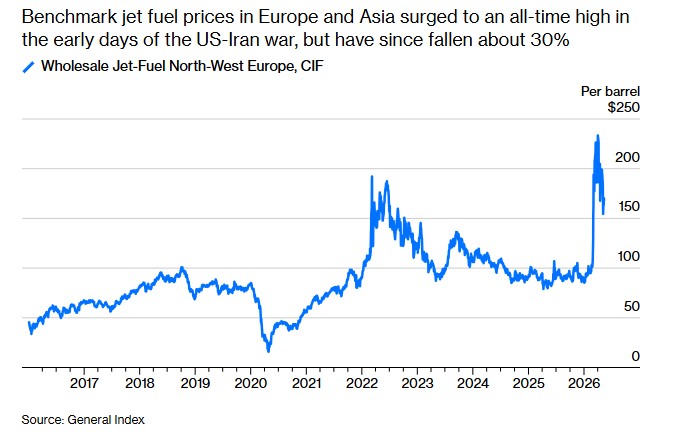

Savaş öncesinde varil başına yaklaşık 100 dolar seviyesinde olan toptan jet yakıtı fiyatı, nisan ayının başında Avrupa’nın kuzeybatısı ve Asya piyasalarında 230 doların üzerine çıkarak rekor kırdı. Daha sonra fiyatlar yaklaşık yüzde 30 gerileyerek 165 dolar seviyesine indi.

Avrupa’daki havayolları, ilk panik havasının ardından daha temkinli ama iyimser bir noktaya geliyor. British Airways’in sahibi IAG’nin CEO’su Luis Gallego, bu yaz jet yakıtı arzında bir kesinti beklemediklerini söylüyor.

Buna karşın tüm pazarlar aynı risk seviyesinde bulunmuyor.

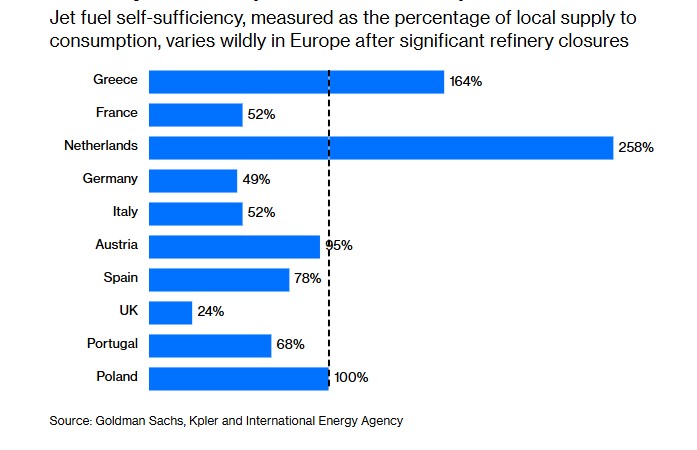

Hollanda – Yunanistan veya Polonya – Portekiz gibi bazı pazarlarda risk düşük görünüyor. Öte yandan, İngiltere’nin ulusal jet yakıtı stokları sınırlı ve ülke ihtiyacının yalnızca dörtte birini kendi üretimiyle karşılıyor. Fransa, İtalya ve Almanya da önemli birer ithalatçı konumunda bulunuyor.

Asıl risk, fiziksel yakıt yokluğundan çok, havayolu ve charter şirketlerinin maliyet hesabını -doğal olarak- yanlış yapması olabilir.

Zira yakıt fiyatlarını önceden sabitlemeyen ama biletlerini çoktan satan bazı şirketler, zararına uçuş yapmak zorunda kalabilir. Bu durum, özellikle zayıf finansal yapıya sahip charter tatil şirketlerinde iflas ve iptalleri gündeme getirebilir.

Jet yakıtı piyasasının yapısı da bu riski artırıyor.

Havacılık yakıtı, kimyasal özellikleri nedeniyle benzine kıyasla daha zor depolanıyor. Ayrıca satış modeli de farklı işliyor. Yakıt genellikle binlerce akaryakıt istasyonunda küçük miktarlarda değil, havalimanlarında büyük uçak dolumları şeklinde tüketiliyor. Bu sebeple sektör, büyük ölçüde “tam zamanında tedarik” modeline dayanıyor.

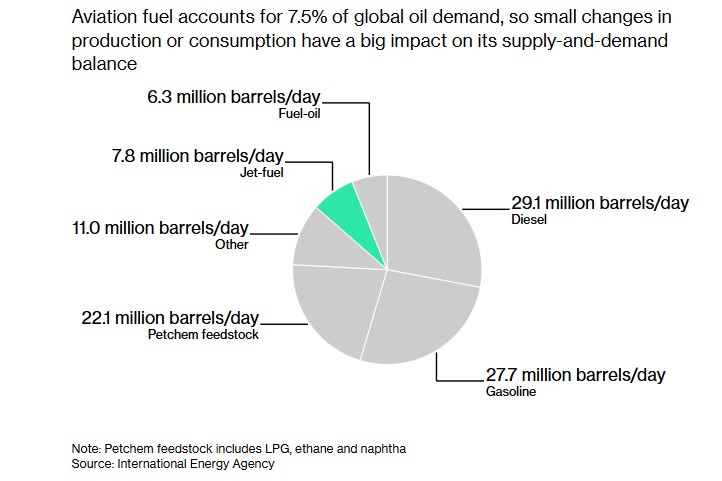

Küresel petrol talebinin yalnızca yüzde 7,5’lik bölümünü oluşturan jet yakıtı pazarı, küçük üretim değişikliklerinden bile hızlı biçimde etkileniyor. Buna rağmen arzın önemli bir kısmı Basra Körfezi’ndeki ihracat odaklı rafinerilere bağlı. Hürmüz Boğazı’ndaki kapanma, bu akışı kesintiye uğratarak özellikle Avrupa’yı zorluyor.

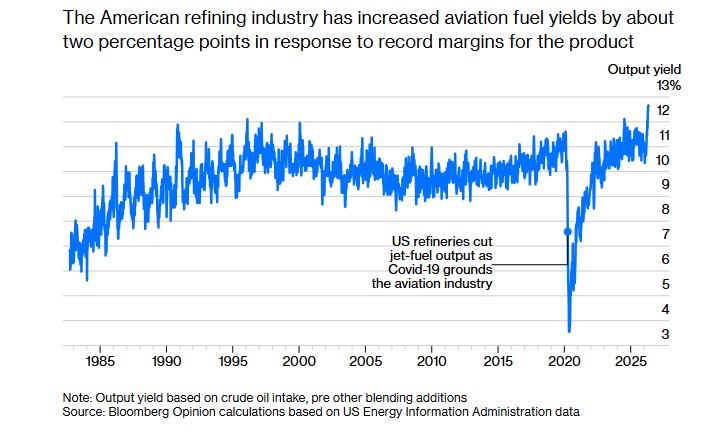

ABD rafinerileri üretimi artırarak piyasayı dengelemeye çalışıyor. Savaş öncesinde Amerikan rafineri çıktısında jet yakıtının payı yüzde 10,5 iken bu oran rekor seviyeye çıkarak yüzde 12,7’ye ulaştı. Bu da geçen yıla kıyasla günde yaklaşık 250 bin varil ek jet yakıtı anlamına geliyor.

Avrupa ise ABD ve Nijerya’dan gelen ek arzla, daha önce Orta Doğu’dan sağladığı yakıtın yüzde 70 kadarını telafi eder durumda. Ancak stoklar hâlâ düşük. Amsterdam – Rotterdam – Anvers hattındaki jet yakıtı stokları altı yılın en düşük seviyesine gerilemiş durumda.

Sonuç olarak, yaz sezonunda Avrupa uçuşlarının büyük bölümünün planlandığı gibi yapılması bekleniyor. Bilet fiyatları yükselebilir, bazı münferit aksaklıklar yaşanabilir.

Fakat asıl endişe, eylül ayı ve sonrasına yönelik görünüyor. Hürmüz Boğazı yeniden açılmadıkça, jet yakıtı piyasasındaki kırılganlık havacılık sektörünün gündeminde kalmayı sürdürecek.