Polonya’da yıllardan beri zaman zaman yeniden ısıtılıp dünya medyasına konu olan bir “dev” havalimanı projesi var.

Başkent Varşova’nın 40 km kadar doğusunda inşa edilmesi düşünülen yeni havalimanına ilişkin proje ilk olarak 2000’lerin başlarında gündeme gelmişti.

Uzun süren bekleyişin ardından bundan bir yıl kadar önce, 2017 yılının Kasım ayında Polonya hükûmeti yeni havalimanının yapımına ilişkin projeyi onayladı.

2021 yılında inşaatının başlaması ve 2027 yılında hizmete girmesi hedeflenen havalimanının, yaklaşık 10 milyar USD’ye mâl olacağı öngörüldü.

Avrupa’nın en büyüğü olma iddiasındaki yeni havalimanının yıllık yolcu kapasitesi ise açılış aşamasında 45 milyon; tamamen bittiğinde ise 100 milyon olarak belirlendi.

Bu noktada, 2017’de 15,7 milyonu Varşova Havalimanı (WAW) olmak üzere, Polonya’nın tüm havalimanlarındaki yıllık yolcu sayısının yaklaşık 35 milyon olduğunun altını çizmeden geçmeyelim.

Öte yandan Polonyalı yetkililer, ülkedeki uçak yolcusu sayısının 2035 yılında 94 milyona ulaşacağını tahmin ediyor.

Yapılması planlanan yeni havalimanın, Avrupa Birliği ile Çin arasında bir “aktarma” noktası olması hedefleniyor.

Yeni havalimanının, Polonya’nın millî havayolu şirketi olan ve yılda sadece 9 milyon yolcu taşıyan LOT’un büyümesine de katkıda bulunacağı iddia ediliyor.

Nüfusu ve yüzölçümü Türkiye’nin yaklaşık yarısı kadar olan Polonya’da 2007 – 2015 yılları arasında büyük masraf yapılarak yenilenen 14 küçük havalimanının bu projeden nasıl etkileneceği ise ayrı bir tartışma konusu.

Geçtiğimiz Eylül ayının başında, demiryolu ve karayolu bağlantılarıyla birlikte toplam maliyetinin 20 milyar USD’ye ulaşacağı tahmin edilen bu projeyle ilgili oldukça sert açıklamalar yapan Ryanair CEO’su Michael O’Leary, bu projenin, “parayı çöpe atmak” anlamına geleceğini söyledi.

Gerçekten de mevcut şartlar dahilinde değerlendirildiğinde, bu projenin Polonya için bir “Beyaz Fil” haline dönüşme riski oldukça yüksek görünüyor.

Herkes “Hub” Olmak İstiyor!

Konu havalimanı işletmesi olunca herkesin dilinde aynı kelime:

Hub

Havalimanı yöneticilerinin dilinden düşürmediği bu kelimenin Türkçesi “merkez” anlamına geliyor.

Bu kelimenin havayolu sektörüne girişi ise nispeten yakın bir döneme denk geliyor.

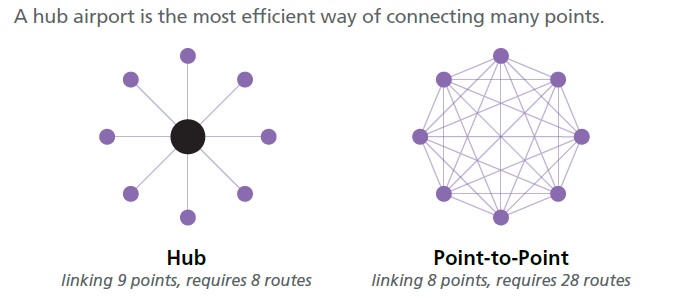

1978 yılında ABD’de gerçekleştirilen iç hat deregulasyonu ve 1990’larda Avrupa Birliği’nde yaşanan serbestleşme sonrası havayolu şirketleri arasında hızla yayılan iş modeli, “Hub & Spoke” şeklinde adlandırılmıştı.

Bazı zayıf noktaları olmakla birlikte, sağladığı bir çok fayda bulunan Hub & Spoke yapısı, havayolu şirketlerinin daha kârlı ve verimli bir biçimde faaliyet göstermesini sağladı.

Bu iş modelini güçlü bir biçimde uygulayan havayolu şirketlerinin merkez olarak seçtikleri havalimanı doğal olarak “hub” niteliğini kazandı.

Yani havalimanının kendisinden ziyade, orayı kullanan havayollarının durumu, bir havalimanının hub olup olmayacağını belirleyen en önemli unsur.

“Son Nokta” Olmanın Önemi

2017 yılında katıldığım uluslararası bir konferansta Las Vegas Havalimanı adına konuşan bir yetkili, çok kesin bir dille bir “hub”, yani bir aktarma noktası olmak istemediklerini ifade etmişti.

Aynı kişi asıl hedeflerinin, Las Vegas’ın bir “son nokta” (final destination) olma niteliğini güçlendirerek sürdürmek olduğunu sözlerine eklemişti.

Bunun ardından yatan sebep çok basit.

Las Vegas, havalimanını bir aktarma noktası olarak kullanan yolculara hizmet vermekten ziyade, kente turist olarak giriş yaparak otelde konaklayacak, lokantada yemek yiyecek, kumarhanede oyun oynayacak yani özetle, kente para bırakacak kişileri hedefliyor.

Hub Olmanın Ayarı Kaçarsa

Bir havalimanının tamamen bir aktarma noktası veya tamamen bir son nokta olması, özellikle büyük havalimanlarında nadiren görülen olağan dışı örnekler.

Zira gerek hub ve gerekse son nokta olmanın hem avantajları hem de dezavantajları bulunuyor.

Yıllar içerisinde bazı havalimanları, güçlü bir hub taşıyıcı sayesinde merkezî konuma gelirken, geri kalan bir çok havalimanı, spoke‘un ucundaki kenar noktalarda kaldı.

Hub konumundakiler ile kenarlardaki havalimanları arasındaki en belirgin farklılıklardan bir tanesi, noktadan noktaya yolcu sayısı ile transfer yolcu sayısı arasındaki dramatik oran.

Uçlarda kalan havalimanlarındaki aktarma oranı düşük seviyelerde kalırken, merkezdekilerde bu oran bir hayli yüksek seviyelere çıkabiliyor.

Bu yüzden aslında kent belediyesi, turizm ile ilgili kurum ve kuruluşlar, havalimanı işletmecisi ve havayolu şirketlerinin olabildiğince koordineli bir biçimde hareket ederek planlarını buna göre yapmaları gerekiyor.

Spoke’un ucundaki bir havalimanının, yaşanması muhtemel sıkıntılı bir durumda nasıl zarar görebileceğini özellikle 2016 – 2017 yıllarında ülkemizin güney sahillerindeki kentlerde şahit olduk.

Hızla düşen turist sayısı, Antalya, Bodrum, Dalaman gibi havalimanlarımızda büyük yolcu kaybına yol açmıştı.

Aynı dönemde İstanbul Atatürk ve Sabiha Gökçen havalimanları ise, direkt yolcuda yaşanan kaybı, aktarmalı seyahat eden yolcularla belli bir oranda telafi etmeyi başarmıştı.

Ancak bu yüzden, Atatürk Havalimanı’ndaki aktarmalı yolcu sayısının toplam içerisindeki oranı, %40‘tan %50-55 aralığına yükselmişti.

“Ne var ki bunda? Yolcu yolcudur!”, demeyin sakın!

Noktadan noktaya seyahat eden bir yolcunun değeri, aktarmalı olarak seyahat edene göre her zaman daha yüksektir.

Havayolu şirketleri noktadan noktaya seyahat eden yolcudan daha fazla para kazanır.

(Uçak bileti fiyatlarının nasıl belirlendiğini anlatan yazımız için buraya tıklayın)

Benzer durum havalimanı işletmesi için de geçerlidir.

Zira aktarmalı seyahat eden yolcu, aktarmasını yapacağı havalimanında bir sonraki uçuşunu yakalamanın telaşı içerisindedir.

Ne duty-free’den alışveriş yapacak zamanı ve havası vardır, ne de kaliteli bir restoranda rahatça yemek yiyecek iştahı.

(İstanbul Atatürk ve daha sonra onun yerine faaliyete geçecek olan yeni havalimanının transfer yolcu pazarındaki rakipleri Orta Doğu’daki büyük havalimanlarıdır)

Ayrıca şunu da unutmayın; aktarmalı yolcular istatistiklere iki (2) yolcu olarak yansır.

Bir, gelen yolcu.

İki, giden yolcu.

Dolayısıyla, aktarmalı bir biçimde seyahat eden yolcuların oranının aşırı bir biçimde artması, ne havayolları için iyi bir şey ne de havalimanı işletmecileri.

Bunun ayarı kaçarsa, hem havayolu hem de havalimanı işletmesi için, yolcu sayısı artarken, yolcu başına elde edilen ortalama gelirin hissedilir derecede düşmesi kaçınılmazdır.

Dünyadan Örnekler

Yolcu sayısı bakımından dünyanın en işlek ilk 10 havalimanı arasında yer alan Londra Heathrow ve Hong Kong havalimanlarındaki transfer yolcu oranının %30 civarında.

Seul Incheon ve Singapur Changi gibi yine hatırı sayılır bir yolcu sayısına ulaşan havalimanlarında da transfer yolcu oranı aynı mertebelerde.

Aktarmalı yolcu meselesinde işin ucunun kaçtığı Abu Dabi ve Doha gibi noktalarda ise bu oran %70’i buluyor.

Dubai (DXB), Frankfurt (FRA) ve İstanbul Atatürk (IST) havalimanları, birbirlerine yakın transfer oranlarıyla (%50) dikkat çekiyor.

Neticede tavsiyem; İstanbul’da yeni havalimanının açılması sürecinde sona yaklaşılan şu günlerde kent belediyesi, turizm ile ilgili kurum ve kuruluşlar, havalimanı işletmecisi ve havayolu şirketlerinin bir araya gelerek, İstanbul’u ziyaret eden kaliteli turist sayısının artırılmasına yönelik çalışmaları hızlandırmalarıdır.