Aralarında, 2014 yılında ağırladığı 49 milyon yolcuyla dünyanın en yoğun 20. havalimanı olan Kuala Lumpur Havalimanı (KUL) ve Türkiye’den Sabiha Gökçen Havalimanı’nın da bulunduğu toplam 39 havalimanının işletmecisi konumundaki Malaysia Airports Holding Berhad (MAHB), 2015 yılının ilk yarısında gelirlerinde düşüş yaşarken, EBITDA rakamını %84 oraninda artırmayı başardı.

Bu birbiriyle çelişik gibi görünen durumun temelinde, MAHB’nin son yıllarda yukarı çekmekte zorlandığı havacılık dışı gelirleri ve yolcu başına tahsil ettiği ücretlerdeki artış yatıyor.

Aşağdaki tablodan MAHB’nin 2015 ilk yarısına ait yayınlanan finansal verilerini görebiliyoruz:

| Ölçüt | Miktar (Milyon Dolar) | Değişim 2014/15 (%) |

| Ciro | $499.2 | -7.2 |

| Havalimanı Operasyonları (ve kırılımı) | $355.8 | -31.2 |

| (Havacılık Gelirleri) | $187.2 | |

| (Havacılık Dışı Gelirler) | $168.6 | |

| Perakende Gelirleri | $86.8 | |

| EBITDA | $226.5 | +83.9 |

| EBITDA Marjı | %45,4 | |

| Net Kâr | $3.3 | -85.9 |

Görüldüğü gibi MAHB’nin EBITDA marjı ve EBITDA rakamı kayda değer seviyelerde iken, net kâr miktarı çok düşük ve Tayland’daki duruma göz attıktan sonra bu olgunun nedeni daha iyi görebileceğiz.

Airports of Thailand: Tayland’ın En Büyük Havalimanı İşletmecisi

Bangkok’un hızlı büyüme gösteren iki havalimanı olan Suvarnabhumi (BKK) ve Don Mueang Havalimanları (DMK) ile birlikte Tayland’da dört diğer havalimanının daha işletmesici olan Airports of Thailand (AoT), 2015 1. yarısına ait ve hem vergi öncesi hem de vergi sonrası kârlarının geçen yılın aynı dönemine kıyasla %60 arttığını gösteren oldukça pozitif bir finansal rapor yayınladı.

Malezya incelemesinde de olduğu gibi AoT için de bu artışın temel sebebinin havalimanının imzaladığı yeni imtiyaz (concession) sözleşmelerinin getirdiği havacılık dışı gelirlerdeki artış olduğu bildirildi.

Tayland borsasının, borsada hisseleri işlem gören ve 1 yıllık periyotta işletme performansları %20’den fazla dalgalanma gösteren firmalardan istediği ve bu doğrultuda AoT’nin borsaya bildirdiği açıklamaya göre %60’lık bu artışın, işletilen 6 havalimanında 2015 1. yarısında geçen yılın aynı dönemine nazaran uçuş ve yolcu sayılarının sırası ile %19.3 ve %28.7 oranlarındaki artışlardan kaynaklandığını öğreniyoruz.

Netice olarak trafik ve yolcu rakamlarındaki bu artışlar AoT’nin havacılık gelirlerinin %27.3, imtiyaz sözleşmelerinden elde ettiği gelirlerinin ise %30.3 oranında artmasını sağlıyor.

Aşağıdaki tablodan Tayland’ın en büyük havalimanı operatörü Airports of Thailand’ın 2015 yılı 1. yarı finansal verilerine göz atalım:

| Ölçüt | Miktar (Milyon Dolar) | Değişim 2014/15 (%) |

| Toplam Ciro (ve kırılımı) | $339 | +23.4 |

| Konaklama ve Yolcu Ücretleri | $44.5 | +10.1 |

| Yolcu Hizmetleri Ücretleri | $149 | +33.4 |

| Uçak Hizmeti Ücretleri* | $5.3 | +23.9 |

| Ofis ve Gayrımenkul Kira Ücretleri | $15.1 | +3.3 |

| Diğer Hizmet Gelirleri | $33.5 | +6.5 |

| İmtiyaz Sözleşmeleri Gelirleri | $91.5 | +30.3 |

| Vergi Öncesi Kâr | $153 | +61.9 |

| Net Kâr | $123 | +64.2 |

AoT’nin ortaya koyduğu bu muazzam tablo içinde şüphesiz ki en büyük katkı Bangkok’da işlettiği Suvarnabhumi ve Don Mueang havalimanlarına ait.

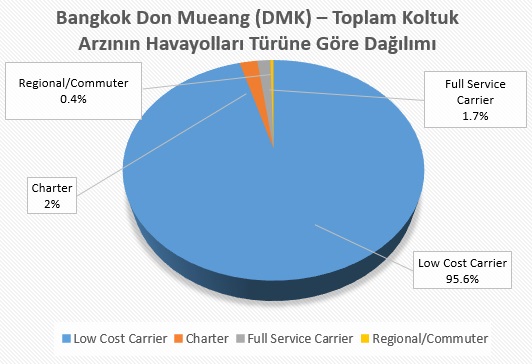

2015 Temmuz ayında Suvarnabhumi Havalimanı geçen yılın aynı ayına göre yolcu sayısında %27’lik bir büyüme sağlarken, şu anda dünyanın en yoğun “budget airport”u olarak kabul edilen ve aşağıdaki grafikten de görülebileceği gibi havalimanından sağlanan toplam koltuk arzının 95.6%’sının düşük maliyetli havayolları (low cost airlines) tarafından karşılandığı Don Mueang Havalimanı ise 2015 yılı Temmuz ayında geçen yılın aynı ayına göre yolcu sayısını tam %52 oranında artırdı.

Yazımızdaki her iki operatör firmayı da mülkiyet yapılarından bağımsız olarak ele aldğımızda görüyoruz ki, sadece Tayland pazarında operasyonlarını yoğunlaştırmış, iki büyük havalimanı dışındaki diğer havalimanlarının birbirlerine yakın yolcu hacimlerine sahip olduğu Airports of Thailand, toplam 39 havalimanı işleten fakat bunların 16’sında sadece iç hat uçuşlarının yapıldığı, 18’inin ise STOLPORT (short take-off and landing) olduğu için genelde ticari amaçlarla kullanılmadığı ve sadece 5 havalimanından uluslararası uçuşların gerçekleştiridiği MAHB firmasına göre çok daha kârlı bir faaliyet yürütmektedir.

İncelediğimiz finansal verilerde her iki firmanın da EBITDA marjları neredeyse aynı ve EBITDA miktarları makul seviyelerde iken, MAHB’nin net kârının bu denli az olmasının en önemli sebebi firmanın, neredeyse hiç kâr etmeyen onlarca havalimanını bünyesinde tutuyor olmasıdır.

Avustralya ve Yeni Zelanda’daki havalimanlarını inceleyeceğimiz bir sonraki yazımızda görüşmek üzere.