Sivil havacılık sektörü, uçak üreticilerinden havalimanı işletmecilerine, rezervasyon sistemlerinden havayollarına kadar çok sayıda halkanın bir araya geldiği uzunca bir zincir gibi.

Sektörün baş rol oyuncuları havayolu şirketleri olsa da bu devasa operasyonun kaymağını belki de en az yiyenler onlar.

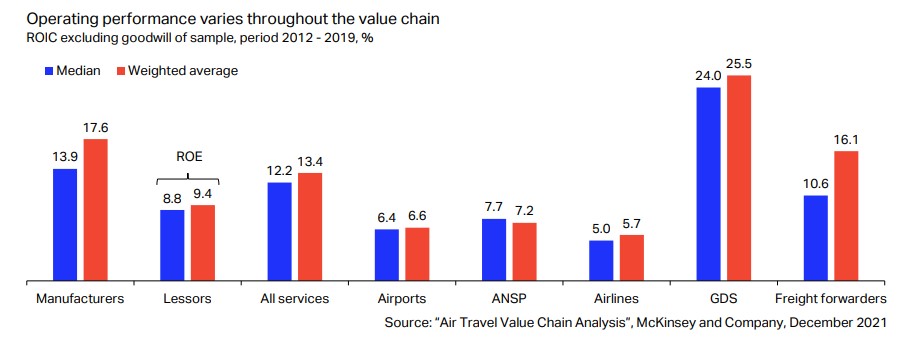

IATA’nın hazırladığı bir grafikte bu durum çok berrak bir biçimde görülüyor.

Söz konusu çalışmada, 2012 – 2019 arasındaki sekiz yıllık döneme ait veriler üzerinden, havacılık sektöründeki farklı oyuncuların kârlılıkları, yatırım sermayesi getirisi* (ROIC: return on invested capital) kriteri kullanılarak hesaplanmış.

Her zaman olduğu gibi, Genel Dağıtım Sistemleri (GDS) olarak adlandırılan rezervasyon şirketleri (Amadeus, Sabre, Travelport gibi) sektörün en kârlı birimi.

Aslında yıllardır süregelen bu durum bile, havayollarının kendi rezervasyon envanterlerini yolcu ve acentelerine neden aracısız bir biçimde direkt olarak aktarmaları gerektiğinin güzel bir göstergesi niteliğinde.

GDS’leri uçak üreticileri ve kargo forwarder (navlun komisyoncusu) firmaları takip ediyor.

Grafiğin kapsadığı 2012 – 2019 dönemi havayolları için çok da kötü geçmemesine rağmen, kârlılıkta yine sonda yer alıyorlar.

*Yatırım Sermayesi Getirisi: Şirketlerin kârlılıkları; finansal borç yükünün doğurduğu faiz giderleri, taşıdıkları döviz pozisyonu sebebiyle kurlara gösterdikleri hassasiyet, duran varlık satışı ve sahip oldukları menkûl kıymet değerindeki değişimler gibi esas faaliyet konularının dışındaki sebeplerden etkilenir. Bu nedenle bir şirketin kârlılığına dair analiz yaparken esas faaliyet kârını baz alan yaklaşımlar her zaman için daha sağlıklı sonuçlar vermektedir. Yatırım Sermayesi Getirisi, yatırımın verimliliğini ölçen ve bunu yaparken vergiden arındırılmış esas faaliyet kârını baz alan bir değerleme yöntemidir.