Uçakların faydalı ömrü ve buna bağlı amortisman oranlarında çok önemli bir değişiklik yapıldı.

506 sıra numaralı tebliğ ile Vergi Usul Kanunu’nun (VUK) 333 sıra numaralı tebliğinde yapılan değişiklik, Resmî Gazete’nin 9 Mart 2019 tarih ve 30709 sayılı nüshasında yayımlanarak yürürlüğe girdi.

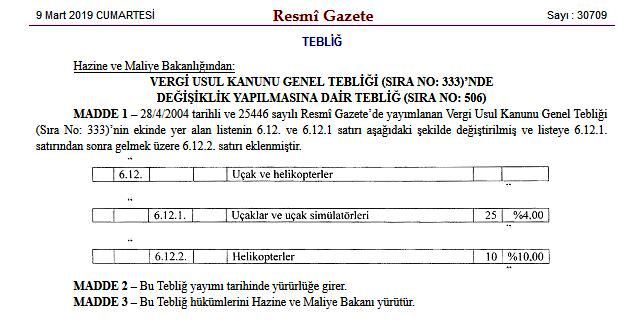

Buna göre, 28 Nisan 2004 tarihli ve 25446 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği’nin (Sıra No: 333) ekinde yer alan listenin 6.12.1 satırı aşağıdaki şekilde değiştirilerek, listeye 6.12.1. satırından sonra gelmek üzere 6.12.2. satırı eklendi.

Daha önce, “Uçak ve Helikopterler” şeklinde olan 6.12.1 satırı, “Uçaklar ve Uçak Simülatörleri” şeklinde değiştirildi.

Uçak ve simülatörlerinin faydalı ömrü 10 yıldan 25 yıla çıkarılırken, amortisman oranı da %10’dan % 4’e indirildi.

Yeni eklenen 6.12.2 satırında ise “Helikopterler” ibaresi yer aldı.

Helikopterlerin faydalı ömrü ve amortisman oranında ise herhangi bir değişiklik yapılmadı. (10 yıl ve %10)

Yapılan bu değişiklikle aslında, Vergi Usul Kanunu ile Uluslararası Finansal Raporlama Sistemi (UFRS) arasındaki uyumsuzluk ortadan kaldırılmış oldu.

Zira UFRS’ye göre uçakların faydalı ömrü 25 yıl ve amortisman oranı %4 kabul ediliyor.

THY, Kâr mı Ediyor, Zarar mı?

Böylece THY’nin mâlî performansı üzerinde yıllardır devam edegelen bir kafa karışıklığı büyük oranda ortadan kaldırılmış olacak.

Filosunda 330’dan fazla uçak bulunan THY, bilançosunu hazırlarken VUK ve UFRS arasındaki bu yorum ayrımı sebebiyle uçaklarının yıllık maliyetini ciddi derecede farklı bir biçimde hesaplamak zorunda kalıyordu.

Çok basit bir örnek vermek gerekirse; değeri 100 TL olan bir uçağın yıllık amortisman gideri VUK’un eski haline göre 10 TL olurken, aynı uçağın UFRS’ye göre yıllık amortisman gideri 4 TL oluyordu.

Bu yüzden, özellikle THY gibi geniş filoya sahip bir havayolunun VUK ve UFRS’ye göre hazırlanan bilançolarında büyük farklar ortaya çıkıyordu.

Mesela son olarak, 2018 yılı hesaplarında THY, VUK’a göre yaklaşık 8 milyar TL zarar ederken, UFRS’ye göre 4 milyar TL kâr açıklamıştı.

önemli not: İki hesaplama yöntemi arasındaki bu büyük farkın yegâne sebebi amortisman oranları değildir.