Havayolu şirketlerinin performansının nasıl ölçülmesi gerektiği her zaman tartışma konusu olmuştur.

Yolcu doluluk oranı (Load factor), toplam gelir, arz edilen koltuk-kilometre başı gelir (RASK), arz edilen koltuk-kilometre başı maliyet (CASK), Business Class yolcu sayısının toplam içerisindeki payı, zamanında kalkış oranı ve daha nice kriter, havayolu şirketlerinin performansını ölçmede kullanılan unsurlardan bazıları.

Ancak işi biraz daha derine indirip hat kârlılığı meselesine baktığımızda durum çetrefilleşiyor.

Tek tek şirketlerin kendi uçuş ağları bile yeterince karmaşıkken buna bir de ittifaklar, codeshare anlaşmaları gibi işbirlikleri dahil olunca, şirketin mâlî ve operasyonel performansının hesaplanması iyice girift bir hâl alıyor.

Bir yandan gelirlerin, diğer yandan da giderlerin hatlar arasında ne şekilde ve hangi oranlarda paylaştırılacağı her zaman tartışma konusu oluyor.

Garip ama gerçek; hesaplama sistemlerinde yapılan ve basit gibi görünen bazı değişiklikler, kârlı görünen bir hattın zarar yazar hale gelmesine bile sebep olabiliyor.

Biz şimdi yeniden havayolu şirketlerinin bir bütün olarak kârlılığının nasıl hesaplandığına geri dönelim.

Havayolu Şirketlerinin Performansı Doğru Ölçülüyor mu?

Bundan bir sene kadar önce yaptığı bir çalışmada McKinsey’den Alex Dichter, havayolu şirketlerinin mâlî performanslarının ölçümünü ele aldı.

Dichter, havayolu şirketlerinin kârlılığının ölçümünde, yatırım sermayesi getirisi* (ROIC: return on invested capital) kriterinin her geçen gün daha fazla kullanılmaya başlandığını belirtiyor.

Ona göre, havayolu şirketlerini FAVÖK (EBITDA) ve daha da kötüsü FAVKÖK (EBITDAR) gibi kriterlere göre değerlendirme son derece yanlış bir yaklaşım.

Önde gelen sektörlere bakıldığında, havayolu sektörünün gelirleri artırma konusunda ön sıralarda yer alırken, yatırım sermayesi getirisinde en diplerde bulunduğu görülüyor.

Yatırım sermayesi getirisi açısından dünya genelinde bir sıralama yapıldığında, ilk 100’e girebilecek havayolu sayısı yok denecek kadar azdır.

Aslına bakarsak, 2015 yılına dek havayolu sektörünün yatırım sermayesi getirisi hep negatif olagelmişti. 2015 yılında ilk kez pozitife dönen bu kriterdeki durumun uzun vadede kalıcı olup olmayacağını önümüzdeki yıllarda göreceğiz.

Sektörün uzun yıllar boyunca süregelen bu olumsuz görünümünün ardında kapasite ayarlaması yapmanın zorluğu, sektöre girişin kolay çıkışın zor ve çok maliyetli olması, satılamayan koltukların bir bakıma taze meyve-sebze gibi bozulup çöpe gitmesi, tedarikçilerin kuvvetli olması, yolcuların bilet fiyatına olan hassasiyeti ve yerel ve uluslararası kural ve kısıtlamaların çokluğu yatmaktadır.

Bununla birlikte, neredeyse 70 yıldır zarar eden bu sektöre yatırım yapan kişilerin varlığı kafaları karıştırmakta.

Madem havayolları istikrarlı bir biçimde zarar ediyor, neden bunca büyük yatırımcı parasını buraya yatırıyor?

Alex Dichter işte bu noktada, havayollarının mâlî performansının, yatırım sermayesi getirisi üzerinden ölçülmesinin daha doğru olduğunu savunuyor.

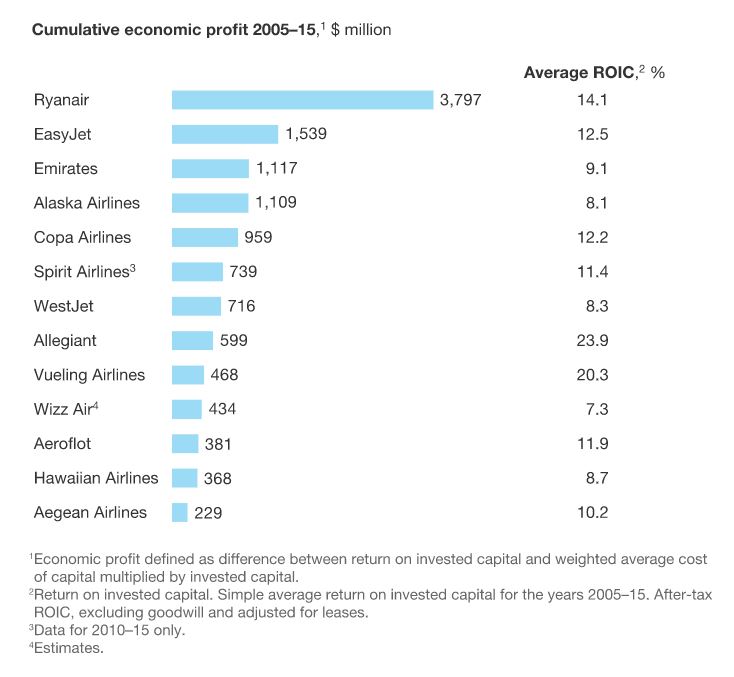

Dichter bu çerçevede, belli bazı havayolu şirketlerinin 2005-2015 yılları arasındaki görünümünü değerlendirmiş.

Ve yatırım sermayesi getirisi yüksek olan şirketlerin, bir takım noktalarda özellikle başarılı olduğunu belirtmiş:

1- Ayrıcalıklı gelir kaynakları: Başarılı havayolu şirketlerinin yolculara sundukları tarife yapısının elverişliliği, başarının en temel noktalarından bir tanesi gibi görünüyor. Bu gibi havayolları, bulundukları coğrafî konumla, sahip oldukları filo yapısını ve hub olarak kullandıkları havalimanının gücünü birleştirerek yolcuların teveccühünü kazanıyor.

2- Rakiplere göre maliyet avantajı: Aynı iş modelini benimseyen ve aynı pazarlarda faaliyet gösteren rakiplere karşı maliyet avantajı sağlamak bir diğer önemli husus. İstihdam piyasasının müsaitliği, yönetim yapısının sadeliği gibi etkenler bunda önemli rol oynuyor.

3- Marka: McKinsey tarafından bir havalimanında yapılan bir araştırmada, yolculara hangi havayolu şirketi ile seyahat edecekleri sorulduğunda, yaklaşık %20 oranındaki bir bölümün, ellerindeki bilete bakmadan cevap veremediği ortaya çıkmış. Bu sonuç, havayolu şirketlerinin marka bilinirliği ve sektördeki emtialaşma fenomeni noktasında durumun ne kadar vahim olduğunu gösteriyor. Bu yüzden, gerçekten kârlı bir havayolu olmanın yolu, güçlü bir marka algısına da ihtiyaç duyuyor. Ryanair gibi genelde olumsuz bir biçimde değerlendirilen bir marka olsa da…

4- Sağlıklı bir şirket yapısı: Başarılı şirketlerin ortak özelliklerinden bir tanesi, sağlıklı bir organizasyona sahip olmaları. Böyle şirketlerde gerek yönetim kademeleri ve gerekse çalışanlar hedeflere odaklanarak, etkin bir takım çalışmasına imza atıyor.

5- Sermaye ihtiyacının düşüklüğü: Havayollarının en önemli sermaye kalemi tabii olarak uçaklar. Ve eskiyen bir uçak bazı açılardan (teknik bakım, akaryakıt sarfiyatı) masraflı olurken, diğer bazı noktalarda (kira ödemelerinin bitmiş olması, daha az süreyle uçurulabilmeleri, ikinci el fiyatının düşüklüğü) büyük bir avantaja dönüşebiliyor. Yukarıdaki tabloda yatırım sermayesi getirisi açısından ilk sırada yer alan Allegiant firması, uçaklarının eskiliği ile biliniyor. Petrol fiyatlarının düşük seyrettiği dönemde, eski uçakların avantajı daha belirgin oluyor.

6- Kısa menzil: Kısa menzilli pazarlara odaklanmış olan havayollarının öz sermaye kârlılığı, uzun menzilde faaliyet gösterenlere göre daha yüksek.

Neticede Alex Dichter, yazımızın girişinde bahsettiğimiz yolcu doluluk oranı (Load factor), toplam gelir, arz edilen koltuk-kilometre başı gelir (RASK), arz edilen koltuk-kilometre başı maliyet (CASK), Business Class yolcu sayısının toplam içerisindeki payı, zamanında kalkış oranı gibi kriterler yerine, yatırım sermayesi getirisinin ölçülmesinin, havayolu şirketlerinin gerçek performanslarını tespit etmede daha faydalı olacağını iddia ediyor.

Zira, havayolu sektörü gibi dışsal şoklara son derece korunmasız olan alanda, muhtemel bir başarısızlığın sebebi olarak akaryakıt fiyatlarındaki artış, yanardağ patlaması, savaşlar, terörist saldırılar, grevler, ekonomik krizler gibi etkenleri göstermek son derece kolaydır.

*Yatırım Sermayesi Getirisi: Şirketlerin kârlılıkları; finansal borç yükünün doğurduğu faiz giderleri, taşıdıkları döviz pozisyonu sebebiyle kurlara gösterdikleri hassasiyet, duran varlık satışı ve sahip oldukları menkûl kıymet değerindeki değişimler gibi esas faaliyet konularının dışındaki sebeplerden etkilenir. Bu nedenle bir şirketin kârlılığına dair analiz yaparken esas faaliyet kârını baz alan yaklaşımlar her zaman için daha sağlıklı sonuçlar vermektedir. Yatırım Sermayesi Getirisi, yatırımın verimliliğini ölçen ve bunu yaparken vergiden arındırılmış esas faaliyet kârını baz alan bir değerleme yöntemidir.