McKinsey’nin yayınladığı bir rapora göre, havalimanlarındaki sıkışıklık arttıkça havayolları için 5 temel trend baş gösteriyor.

Özellikle İstanbulluların son 10 yılda çok iyi gözlemleme fırsatına sahip olduğunu düşündüğümüz, kapasitesinden fazla yolcu ağırlayan havalimanları yıllar boyunca bir şekilde operasyonlarını sürdürebilmeyi başarıyor.

İstanbul Atatürk Havalimanı gibi Endonezya’nın başkenti Cakarta’daki Soekarno Hatta Havalimanı da (IATA Kodu: CGK), 22 milyon yolcu/yıl kapasitesine göre tasarlanmasına rağmen 2013 yılında yaklaşık 60 milyon yolcu ağırlamıştı.

Havalimanlarındaki yoğunluk arttıkça, havayollarının on-time performanslarının düşmesi, tarife yapıları ve uçakların utilizasyonları ile ilgili verimsizlikler yaşamaları gibi durumlar bir çok havayolu yöneticisi tarafından en bilinen fenomenlar arasında.

Ancak havalimanlarındaki yoğunluğu havayollarının nasıl karşılaması gerektiği konusunda çok fazla araştırma yapılmış ve “hub niteliğindeki havalimanlarının yoğun olması acaba gerçekten havayolları için olumsuz bir faktör mü?” sorusunun cevabı henüz verilebilmiş değil.

İşte bahsettiğimiz bu rapor, Tokya Haneda (IATA Kodu: HND), Pekin Capital (IATA Kodu: PEK) ve Londra Heathrow (IATA Kodu: LHR) gibi dünyanın en kısıtlı ve yoğun havalimanlarının kapasite verilerini, zaman içindeki yolcu sayıları, uçak tipleri ve bilet fiyatlarını inceleyip, bunları en az bu havalimanları kadar büyük olup ciddi kısıtlamalar yaşamayan havalimanlarının verileri ile kıyaslayarak, havayollarının havalimanlarındaki yoğunlukların kendilerini nasıl etkileyebileceklerini ve ne önlemler almaları gerektiğini anlamaları noktasında beş temel trend ortaya koymakta.

Yolcu Artış Grafiğinin Yassılaşması ve Şehir Düzeyinde Etkisi

Araştırmanın birinci bulgusu kimse için bir sürpriz değil; havalimanlarının maksimum kapasitesiye ulaşmasıyla yolcu sayısı büyümesi yavaşlıyor.

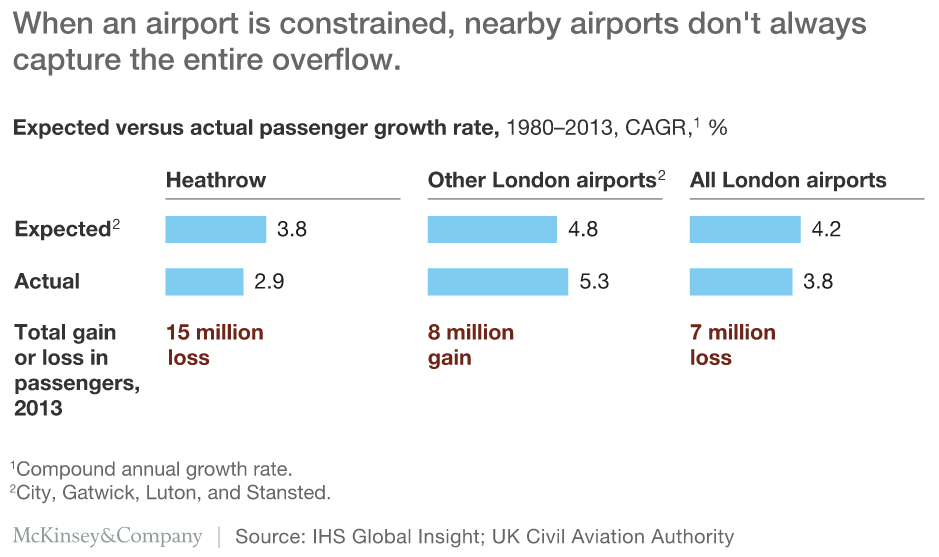

Londra Heathrow Havalimanı 2000 yılından beri yıllık ortalama sadece %1 büyümekte.

Aynı periyotta ise Londra’nın diğer havalimanları ortalama %2 oranında büyüdü.

Oysa ülkenin, havayolu ve hava trafiğindeki büyüme ile doğrudan ilintili olan GSYH’sine (Gayrısafi Yurtiçi Hasıla) bakıldığında, LHR’nin 2013 yılında gerçekleşen yolcu sayısından 15 milyon daha fazla yolcu ağırlaması gerekmekteydi.

Bir çok kişi yoğunluktan dolayı LHR’yi kullanamayan 15 milyon yolcunun şehirdeki diğer havalimanlarını tercih ettiğini tahmin edecek olsa da gerçek böyle değil.

Söz konusu taşan yolcunun sadece yarısı Londra’daki diğer havalimanlarını tercih etti.

Bu bağlamda LHR’deki kısıtlamalar aslında sadece kendisini değil tüm şehri ve onun ekonomisini etkilemekte.

Bu durumun 50 yıllık projeksiyonda ekonomiye etkisi muazzam olacağı için İngilizler Londra’da inşa edecekleri son pistin konumu için acilen karar vermeliler zira yoğunluk olmasaydı LHR üzerinden uçacak Business Class yolcular, Frankfurt ve Amsterdam’daki havalimanlarını kullanmaktalar.

Öte yandan Çin’in GSYH’si baz alındığında yılda ortalama %7.9 büyümesi beklenen PEK, maksimum terminal ve pist kapasitesine ulaştığı yıl olan 2012’den sonra 2012-2014 yılları arasında yıllık ortalama sadece %2.5 büyüyebildi.

Yüksek Kapasiteli Uçakların Kullanılması

Havalimanları yoğunlaştıkça havayollarının daha fazla sayıda yolcuyu verimli bir şekilde taşıyabilen geniş gövdeli uçakları tercih etmeye başlaması, raporda görülen ikinci bulgu.

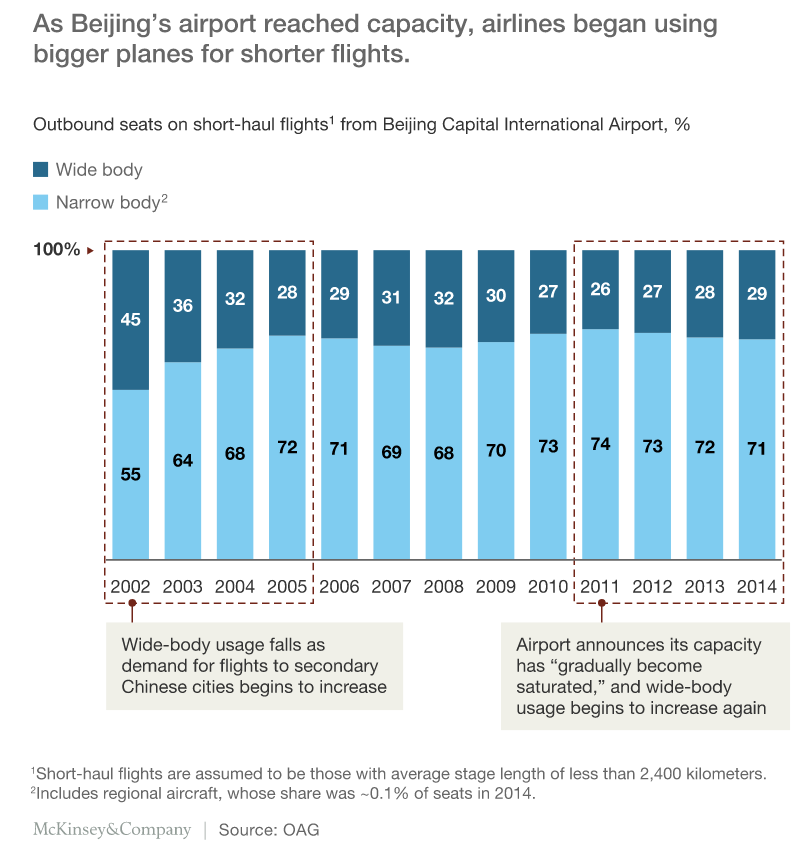

2002 yılında kısa mesafe koltuk kapasitesinin neredeyse yarısının geniş gövdeli uçaklarla sağlandığı PEK’de, 2010 yılına kadar geniş gövde kullanımı ciddi miktarda düşmüştü.

Ancak 2012 yılında havalimanı artık doygunluğa ulaştığından beri tekrar tam tersi bir trend söz konusu; havayolları artan yolcu hacimleri karşısında tekrar geniş gövde uçaklara yöneliyor.

2015 yılında yaklaşık 75 milyon yolcu ağırlayan ve 2008-2015 yılları arasında yıllık ortalama %1.8 büyüyen HND’ye baktığımızda da yine benzer şekilde kısa mesafe koltuk kapasitesinin %67’sinin geniş gövde uçaklar tarafından sağlandığını görüyoruz.

Uçuş Ağı Bağlanabilirliğinin Azalması

Havalimanlarındaki yoğunluk arttıkça havayollarının noktadan noktaya (point-to-point P2P) uçuş talebi artıyor.

Şirketlerin kârlı hatları, az kârlı olup çok fazla bağlantı sağlayabilen hatlara tercih ettiğini ve bu sebepten ister istemez uçuş ağı yapısının bağlanılabilirliğini düşürdüklerini görüyoruz.

Kendi hub istasyonlarında ciddi yoğunluklar yaşayan havayolu şirketleri ayrıca yeni destinasyonlar açmak yerine mevcut destinasyonlarında frekans artışına gitmeyi tercih etmekte.

Bu duruma örnek olarak ise raporda 2002-2014 yılları arasında Paris Charles de Gaulle Havalimanı’nın (IATA Kodu: CDG) 30 yeni şehri, İstanbul Atatürk Havalimanı’nın (IATA Kodu: IST) ise 60 yeni şehri uçuş ağına eklemesi verilmiş.

Oysa aynı periyotta LHR’deki havayollarının, buradan uçtukları kısa mesafe destinasyon sayısını azaltıp, uçuşa devam ettikleri destinasyonlarda ise frekans artırımına gittiği görülmekte.

Sözün kısası, havalimanlarının yoğunlaştıkça daha az sayıda şehre daha fazla sayıda sefer sağladıklarını, kapasite problemi olmayan havalimanlarının ise daha fazla sayıda şehre daha az sayıda uçuş sağladıklarını görüyoruz.

Bu durumun uzun mesafe uçuşlar için de geçerli olduğu belirtilmekte.

Bilet Fiyatlarının Yükselmesi

Aşırı yoğunluk görülen havalimanlarına icra edilen veya o havalimanlarından gerçekleştirilen direkt uçuşlarda bilet fiyatlarının çok yüksek olduğu görülmekte.

Talep miktarının arz miktarını geride bıraktığı, premium traffic olarak adlandırılan bu tip uçuşlarda havayolları fiyatları rahatlıkla yukarı doğru çekebilmekte.

Bir çok Avrupalı havayolu şirketinin birim gelirlerinin (RASK) neredeyse yassı bir şekilde seyrettiği 2005-2013 yılları arasında, uçuşlarının çok büyük bir çoğunluğunu LHR’den icra eden British Airways’ın aynı periyotta birim gelirlerini %4 civarında artırdığını görüyoruz.

2012 yılında LHR’ye giden ve LHR’den gelen uçuşların biletlerinin ortalama fiyatı, Gatwick Havalimanı’na (IATA Kodu: LGW) göre tam üç kat daha pahalı idi.

Hiç şüphe yok ki bu farklılıklarda LHR’nin daha yüksek uzun mesafe uçuş ve Business Class yolcu oranına sahip olmasının etkisi de var. Ancak bu faktörler göz önüne alınsa dahi LHR’ye giden uçuşlardaki getirinin %80’lere varan oranlarda fazla olabileceği görülmekte.

Slot Alışverişinin Daha Önemli ve Kârlı Hale Gelmesi

Taktir edilir ki slot pazarı her havalimanında kurulabilecek bir şey değil.

Ancak kaynak problemi yaşayan ve aşırı yoğunluk yaşanan havalimanları konu oldukları slot işlemleri ile gündeme gelebilmekte.

Bu durumun da bilinen en iyi örneklerinden biri yine LHR. 2000 yılında havayolları arasında 42 slot için ticaret gerçekleştirilirken bu rakam 2012 yılında 500’ün üzerindeydi.

Bunun güncel örneklerden birinin geçtiğimiz sene THY’nin LHR’de satın aldığı slot olduğunu söyleyebiliriz.

THY’nin slot satın aldığı SAS aynı sene LHR’deki slotlarından yaptığı satışlar üzerinden 60 Milyon USD gelir elde etmişti.

Slot ticareti ayrıca, yoğunluk yaşanan havalimanlarını merkez olarak kullanan havayollarının buralardaki aktivitelerini artırabilmelerine olanak tanımakta.

Örneğin British Airways, 2001 yılında LHR’deki yaz dönemi slotlarının sadece %35’ine sahip iken 2014 yılına gelindiğinde aktif slot ticareti veya diğer taşıyıcıların slotlarını doğrudan satın alma yollarıyla bu oranı %50’nin üzerine çekmeyi başarmıştı.

Slot ticaretinin önümüzdeki yıllarda Avrupa’daki diğer önemli havalimanlarında da daha sık görülmesi beklenmekte.

Tüm Bunlar Havayolu Şirketleri İçin Ne İfade Ediyor?

Pek iyi; bir havayolunun merkez olarak kullandığı havalimanının yoğun olması iyi bir şey mi, kötü bir şey mi?

Bu sorunun cevabı yoğunluk yaşanan havalimanlarının havayollarına kısa vadede ciddi gelir artışı fırsatı sağladığından dolayı “evet” olarak gözükmekte. Ancak bu durum her havayolunu ve havalimanını aynı şekilde etkilememekte.

Zira yoğunluk yaşanan havalimanlarındaki trend, transfer trafiğinden (O&D), Point-to-Point diye tabir edilen noktadan noktaya trafiğe doğru kaydığından, güçlü O&D trafiği olan Tokyo ve Londra gibi şehirleri kendine merkez edinen havayolları bu yoğunluklara karşı daha elastik ve dirençli olabileceklerdir.

Ancak Dubai ve İstanbul gibi, bağlantı sayısının biraz daha öne çıktığı şehirler için ise durum daha farklı.

Bu tip havalimanlarındaki sıkışıklıkların getireceği faydalar çok kısa vadeli olacak ve havayollarının orta vadede pazar payı kaybetme riski çok yüksek olacaktır.

Fazla sayıda bağlantı sağlayabilen konumlardaki havalimanlarında giderek artan yoğunluğun havayolları için, bağlantı yapılan şehirlere olan uçuşları planlamayı ve sürdürebilmeyi zorlaştırması ve ayrıca kendilerine en yoğun bağlantı saatlerinde yoğunluktan dolayı giderek daha az zaman tanıması, havayollarının işini zorlaştıran unsurlar.

Bu noktada İstanbul’un kendine has yapısının, güçlü O&D trafiğinin yanı sıra coğrafi konumuyla da aynı zamanda iyi bir aktarma noktası olması özelliğiyle söz konusu diğer şehirlerden özgün bir yerde durduğunu ifade etmek gerekir.

Tüm bunlar dikkate alındığında, havalimanı altyapısı eksikliği duyan global dünyada havayolları, merkez edindikleri havalimanları doygunluğa ulaşsın ya da ulaşmasın, kapasite artışı sağlama adına filoların genişletilmesi, talebe göre biletlerin en doğru şekilde fiyatlandırılması ve slot pazarlıkları yapılması gibi faaliyetler vasıtasıyla daha aktif olmak zorundalar.

Son olarak havayollarının havalimanı genişleme projeleri üzerinde belirli stratejiler belirlemeleri gerekmekte.

Havayollarının odaklandıkları trafik tipine göre, bir hub havalimanında yaşanan yoğunluktan kısa ve orta vadede olumlu şekilde faydalanmaları mümkün olabilir ancak uzun vadede bu durumdan hemen herkes zararlı çıkacaktır.

Dolayısıyla havayollarının merkez edindikleri havalimanlarındaki genişleme projelerini her taktirde desteklemeleri kendilerinin de pazardaki konumlarını korumaları açısından menfaatlerine olacaktır.

Bu tip genişleme projelerinde havayolu-havalimanı operatörü ortaklıkları dünyada son yıllarda giderek artan bir sıklıkla görülmektedir.

Comments

One response to “Yerdeki Sıkışıklık, Gökteki Stratejiyi Nasıl Etkiliyor?”