Sivil havacılık sektöründe, bir havayolu şirketinin neredeyse tamamen hâkimiyet kurduğu büyük havalimanları için “fortress hub” terimi kullanılıyor.

Böylesi havalimanlarını Türkçeye belki de “THY’nin Kalesi”, “Pegasus’un Kalesi” şeklinde çevirmek mümkün.

Bu tür havalimanlarının öne çıkan özelliklerini şöyle sıralayabiliriz:

- Hâkim taşıyıcı (dominant airline), uçuşların büyük çoğunluğunu gerçekleştirir ve pazar payı yüzde 50’nin üzerindedir

- Rakip havayolları, slot bulmakta veya yolcu çekmekte zorlanır

- Direkt uçuşların bilet fiyatları, düşük rekabet sebebiyle nispeten daha yüksektir

- Bağlantılı uçuşlar, büyük ölçüde ana havayoluna bağımlıdır

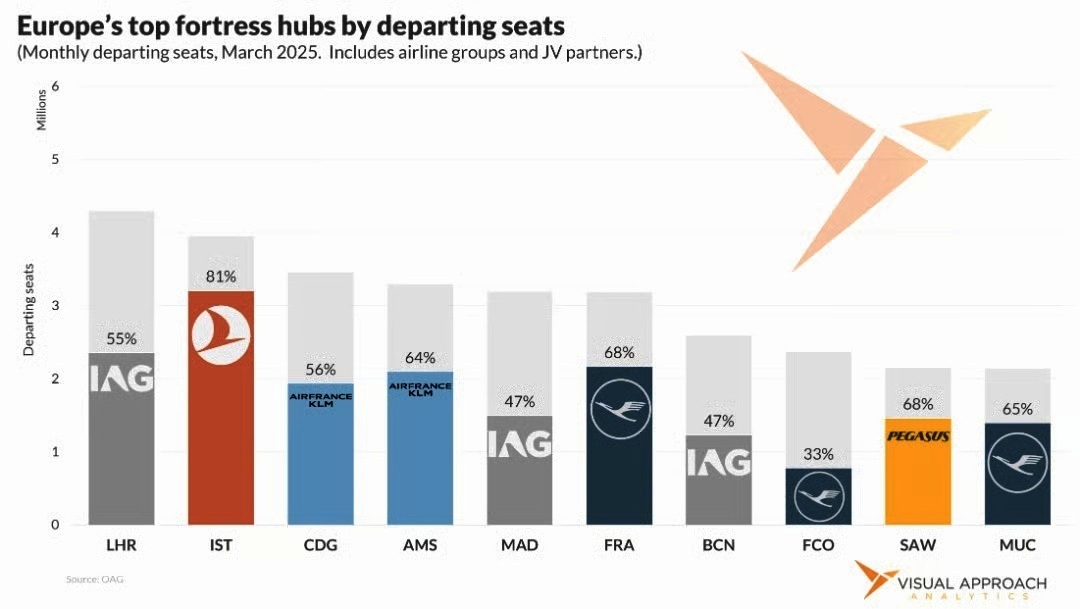

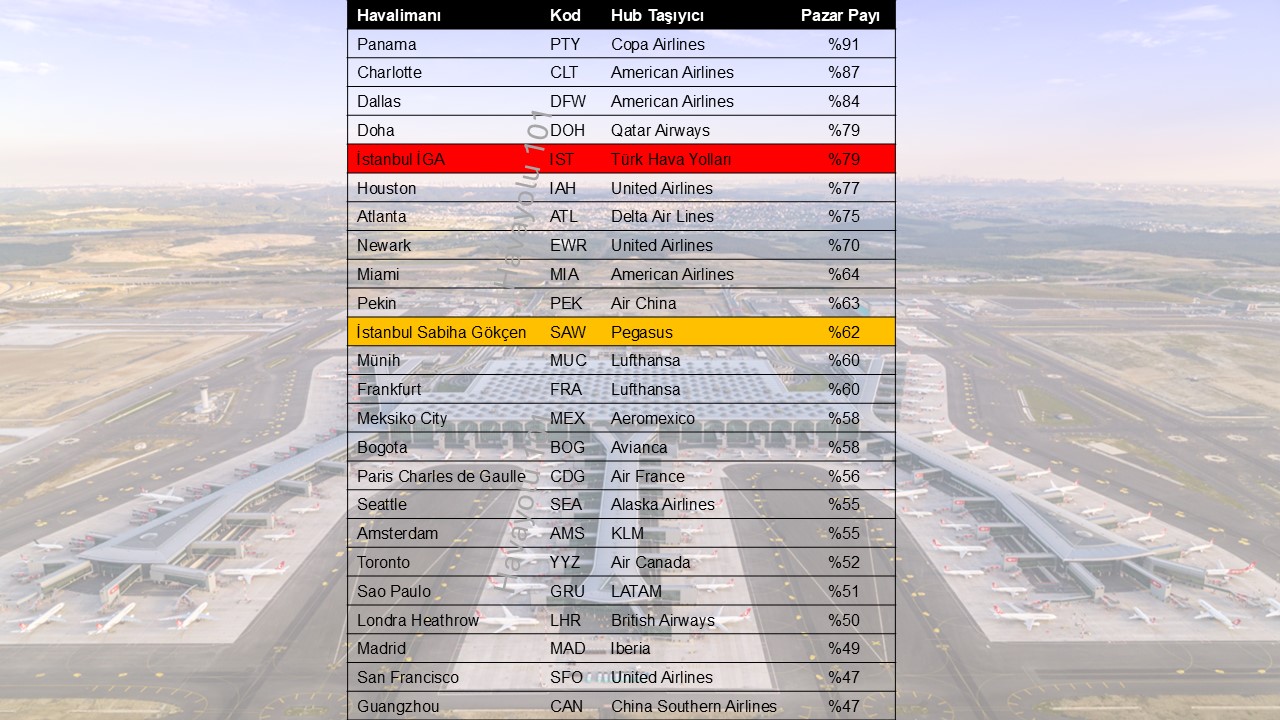

Atlanta Hartsfield-Jackson (Delta Air Lines), Dallas/Fort Worth (American Airlines), Houston George Bush Intercontinental (United Airlines), Doha Hamad (Qatar Airways) ve Frankfurt (Lufthansa), bu konuda akla gelen ilk örnekler.

Bunlara ülkemizden de İstanbul İGA (Türk Hava Yolları) ve İstanbul Sabiha Gökçen (Pegasus) havalimanlarını eklememiz gerekiyor.

Fortress Hub: Avantaj mı, Dezavantaj mı?

Hâkim havayolu için güçlü bir marka imajı ve yüksek kârlılık sağlar. Operasyonel açıdan havayoluna fazlasıyla esneklik sunar. Ayrıca yolcular için daha fazla bağlantı seçeneği anlamına gelir.

Buna karşılık, söz konusu havalimanlarında rekabetin az olması, direkt uçuşlardaki bilet fiyatlarının nispeten yüksek olmasına yol açabilir. Ayrıca, ister havayolu isterse havalimanında yaşanacak bir aksaklık, uçuş hizmetinde çok ciddi bir krize sebep olabilir.

İstanbul İGA Havalimanı (IST) Bir Fortress Hub mı?

IST, THY’nin en büyük operasyon merkezi ve buradaki uçuşların büyük çoğunluğu THY tarafından gerçekleştiriliyor. 2024 yılı verisine göre, THY’nin pazar payı yüzde 79 gibi son derece yüksek bir noktada. Hatta Mart 2025 kaynaklı bir başka veride bu oran yüzde 81 seviyesinde.

Bu fotoğraf, THY’nin rakiplerinin pazarda etkin bir unsur olmalarını engelliyor. THY dışında IST’e sefer yapan 100 civarında yabancı havayolu olduğunu düşünürsek, pazarın yüzde 20’sinin ne denli bölünmüş olduğu ortaya çıkıyor.

İş bununla da kalmıyor. Yabancı havayolları, IST’te slot tahsisinde sınırlamalarla karşılaşabiliyor. Yeni havalimanı genişleme kapasitesine sahip olsa da en iyi zaman dilimleri ve kapasiteler, büyük ölçüde THY’ye tahsis edilmiş durumda.

IST, Doğu – Batı ve Kuzey – Güney doğrultularında önemli bir aktarma merkezi. Ancak transfer trafiğinin yani IST’ten aktarmalı seyahat eden yolcuların büyük bölümü THY’nin kontrolünde.

Yolcular, geniş bağlantı ağı nedeniyle rakip taşıyıcılar yerine THY’yi tercih ediyor. IST üzerinden “dıştan dışa” aktarmalı seyahat edenler bu sayede nispeten daha ucuza bilet bulabiliyor ve bu durum İstanbul varışlı/çıkışlı seyahat eden Türk yolcuların tepkisine yol açıyor.

THY, 130’dan fazla ülkeye uçan tek havayolu. Bu sayede IST üzerinden yapılan aktarmalar rakipsiz hale geliyor.

İGA döneminde IST’e uçan yabancı havayolu sayısı, IST’in Atatürk Havalimanı olduğu döneme kıyasla çok daha fazla olsa da pazar payı açısından THY dimdik, olduğu yerde duruyor.

Hatta THY, filo yatırımları ve kapasite artışlarıyla IST’teki hâkimiyetini daha da güçlendiriyor.

Sonuç: İstanbul İGA Havalimanı, THY için güçlü bir “fortress hub” konumunda. Yani, THY’nin Kalesi.