Zorlu rekabet şartları altında faaliyet gösteren ve gerek iktisadî gerekse siyasi, uluslararası gelişmelere son derece duyarlı olan havayolu şirketlerinin kâr marjları son derece düşük oranlarda gerçekleşmektedir.

Zorlu rekabet şartları altında faaliyet gösteren ve gerek iktisadî gerekse siyasi, uluslararası gelişmelere son derece duyarlı olan havayolu şirketlerinin kâr marjları son derece düşük oranlarda gerçekleşmektedir.

Havayolu şirketlerinin 2012 yılına ilişkin açıkladıkları mâlî veriler, bu durumun pek de değişmediğinin bir göstergesi.

Lufthansa’nın 2012 işletme kârı, bir önceki yıla nispeten %36 oranında azalarak, 820 milyon Euro’dan 524 milyon Euro’ya geriledi.

Air France KLM ise, 2011 yılındaki 353 milyon Euro’luk işletme zararının, 2012 yılında 300 milyon mertebesine inmiş olmasını bir başarı olarak niteliyor.

Öte tarafta, Alitalia CEO’su Andrea Ragnetti, 2011 yılında 69 milyon Euro olan net zararın, 2012 yılında 280 milyon Euro’ya tırmanması üzerine, görevinden istifa ettiğini açıkladı.

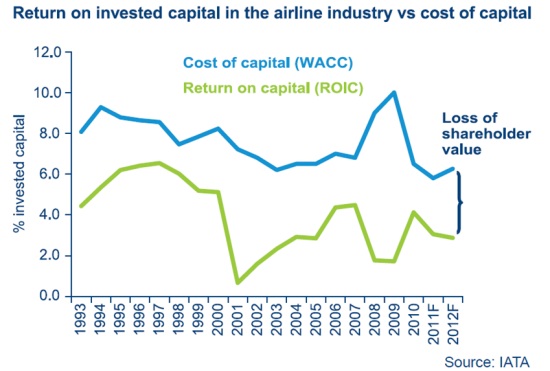

Havayolu Sirketlerinde Yatırım Getirisi

Genel olarak bakıldığında, istisnaları olmakla birlikte, havayolu şirketlerinin mâlî açıdan başarılı olduklarını söylemek pek de kolay değil.

Pek iyi; durum ne kadar kötü?

Havayolu şirketlerine yapılan yatırımın getirisi ne kadar?

Bu noktada, IATA tarafından hazırlanan bir grafiğe göz atıyoruz.

Grafik, son iki yılı tahmin olmak üzere, 1993-2012 arasını ele alıyor.

Yeşil çizgi, sermaye yatırımının getiri oranını (ROIC) gösteriyor.

Mavi çizgi ise sermayenin ağırlıklandırılmış ortalama maliyetini (WACC) temsil ediyor.

Grafikte bulunan yirmi yıllık sürecin en dramatik tarafı, havayolu şirketlerine yapılan sermaye yatırımlarının, sermaye maliyetlerini hiç bir zaman karşılamıyor oluşu.

11 Eylül olayının yaşandığı 2001 yılında getiri oranının neredeyse sıfıra indiği görülüyor.

Bununla birlikte, havayolu şirketleri için yakın geçmişin en vahim döneminin, 2008-2009 küresel mâlî krizi olduğu âşikâr.

Sermaye maliyetinin ciddi bir biçimde yükseldiği bu dönemde, şirketlerin kârı da yeniden düşüşe geçmişti.

Havayolu şirketlerinin dünya genelinde kârlı bir operasyona dönüşmesinin önündeki en büyük engelin, kökü 1944 Şikago Konvansiyonu’na dayanan milliyet temelli mülkiyet sorunsalı olduğunu düşünüyoruz.

Avrupa Birliği çerçevesinde kısmen aşılmış olan bu engelin, 2020’li yıllarda tamamen ortadan kalkacağına ve millî sınırların ötesindeki şirket satın alma ve birleşmelerine izin verileceğine inanıyoruz.